香港大学中国商业学院

校友分享丨翁一菲:会计将成企业经营的枢纽

返回2019年8月12日 | 财金管理系

日本的经营之圣稻盛和夫曾写过一本书《经营与会计》。在这本书中,稻盛和夫把会计列为经营的根本支柱之一。

书的序言中有这样一段话:“现在的经营迫切需要会计学。他在27岁就经营人生中第一家上市公司京瓷,在这个过程中,他就意识到重要的真理,就是会计将成为现在经营中的枢纽。资产负债表、利润表里面的数据可以比作飞机驾驶舱仪表盘上的数字,指引经营者正确无误地达到预定的目的地。”

在今天,会计对于企业经营仍然至关重要。对于非财务人员来说,学习财务的两个主要目的就是:了解财务语言,运用财务工具。

1、资产负债反应企业经营状况

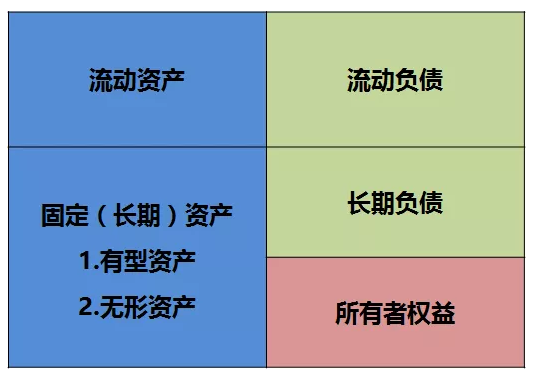

首先来看一下基本财务知识,资产负债表的结构。

在一张最简单表述的资产负债表中:左边有流动资产、固定(长期)资产总资产价值;右边则有流动负债、长期负债和所有者权益构成总负债及所有者权益。

我们经常会遇到两个问题:第一,公司应该投资于什么长期资产?这个问题涉及的就是资产负债表的左边,要求经营者去去思考厂房是购置还是租赁更划算?专利权是特许使用还是买断更划算?这些都需要根据企业不同发展阶段、所处的不同行业,股东的选择偏好等具体分析。

第二,公司如何筹集所需要的资金?这个问题所涉及的就是资产负债表的右边,涉及到短期负债、长期负债、所有者权益之间的比例,同样需要具体案例具体分析。

2、账面价值不等于市场(公允)价值

企业资产的会计价值通常是按照取得时候的成本计入账面价值的。会计上说的价值,实际上指的是取得时候的成本。有一种错误观点认为,财务报表里的企业资产就是真实的市场价值记录,其实不然。账面价值是历史价值,不是当下的价值;而市场价值就是当下的价值,指当下时刻买卖双方在资产交易中达成的价格。

譬如我们去买房,买的时候是1000万元,但到了年底已经升值到了1500万元。但这时候账面上反映的依然是1000万元,这就是账面价值,也就是取得时候的历史价值,而不是当下的价值。

3、资产与费用的不同

资产和费用是很多企业经营者会遇到的两个概念。同样一笔支付,有些进入了“费用”,而有些却成了“资产”,这是为什么?

比如一家服装公司的销售额3000万,进货成本1000万,人工费用100万,这期间装修门店花费了 500万,采购新设备花费了800万。在这个例子中,装修和设备虽然都用了现金流,但它们属于“资产”;其中设备属于固定资产,装修则可以放在五年内进行长期待摊,这就是一种长期资产。

设备的购置还会涉及到折旧的概念。

折旧会涉及到折旧年限估计的问题。譬如同样一批设备,假设有的公司折旧年限是八年,而有的公司折旧是十年,这里的八年、十年实际上都只是个估计数。但一旦折旧年限设定,一般我们都不太会去变更,即使要变更也要进行披露,这是相对敏感的地方。尤其对于上市公司来说,如果你的利润不好,而又把折旧年限给延长了,股民就会认为你有故意操纵利润的嫌疑。

有了折旧年限,我们就可以算出折旧额,即用总投资的资金除以折旧年限。在这个例子中,就是用总投资的800万元除以假设的八年折旧年限,等于每年的折旧额为100万元。一般来说,我们在购置的第二个月开始折旧。

因此,设备作为一个支付对象,并不直接作为费用进入财务报表的利润表,而是作为资产体现在资产负债表中,并通过折旧的方式逐渐减少利润。我们按照这种方法权益配比来计算的方法就是权责发生制,所以我们的财务报表是按照权责发生制来编制的,而不是按照现金流。

4、利润表反应企业经营业绩

利润表是提供企业经营业绩、反映企业盈亏的报表,通常有毛利、营业利润、净利润等项目。在股票市场中,还有EBIT(息税前利润)的指标,都是通过利润表来反映。

在利润表中,最简单的逻辑是销售收入-销售成本=毛利-费用=净利润。费用中包括销售费用、管理费用、财务费用。这里需要注意的是,财务费用不等于财务部门的费用,而是公司整体发生的资金成本,比如企业发生的银行利息。

5、会计利润与现金流量具有很大的区别

比如一家公司销售了100万元产品,支付了90万成本,赚了10万。但如果到了期末这家公司并未收到客户的货款,那么这家公司的现金流就是没有的。所以说,利润不等于现金流。

6、通过财务指标分析服务企业经营管理

比如,净利润是企业盈利性指标的核心,是衡量一家企业盈利水平的核心指标。这其中有两个核心财务指标分析,一个是销售利润率,即每一元销售额中获得的利润额;另一个是净资产收益率,即每一元净资产能产生的利润。

许多投资人都喜欢看利润表,因为他们能够从利润率看出企业的产品附加值情况。但由于行业的差异,销售利润率低并不意味着企业就不好。我们需要综合分析企业所处的阶段、规模和行业,不能只看一个指标。

当然,我们在做财务指标分析时,还要注意可比对象的选择、非正常因素的影响、不同会计处理原则的影响等问题,这样才能让会计报表的作用显得更加客观、更加有意义。

港大ICB的精神是学以致用,所以我们把学习到的财务知识运用在现实企业经营管理中。比如我们应把收回应收账款作为企业一个永恒的重点,如果应收账款处于正常情况,你要去分析相关财务指标,采取减少应收账款、增加现金回款的措施。当应收账款处于非正常情况时,也要相信坏账也是有价值的,我们要及时通过盘活资产来进行补救。所以,永远不都会有末路,只要你有信心,希望就在不远处。