香港大学中国商业学院

Jimmy专栏 | 拐点已至:又一行业浮现危与机!

返回2020年8月5日 | 财金管理系

邹宇先生 Mr. Jimmy Chow

港大ICB高级课程主任暨首席讲师

罗斯柴尔德家族银行亚洲区、摩根大通银行、花旗银行前董事

美国哥伦比亚大学国际金融硕士

我这里讲的拐点,很明显不是指新冠肺炎疫情的拐点(因为笔者本人不是医生背景的,是从事金融行业的背景)。那我标题里面的讲的[拐点]是指什么呢?这里是借用麦肯锡最新(在今年四月份)资本市场调研报告里面的标题。讨论的是内地的金融机构,特别指出证券行业今年将会出现拐点。

拐点会出现的主要的原因是外资提前开放(参考我上次发过的文章),科创板的超预期快速落地、以及再融资新政的全面解锁。国家改革力度与速度笔者观察到真是空前,资本市场改革现在已上升到国家战略高度,未来券商将充分发挥资金配置等重要功能,更好地服务实体经济。

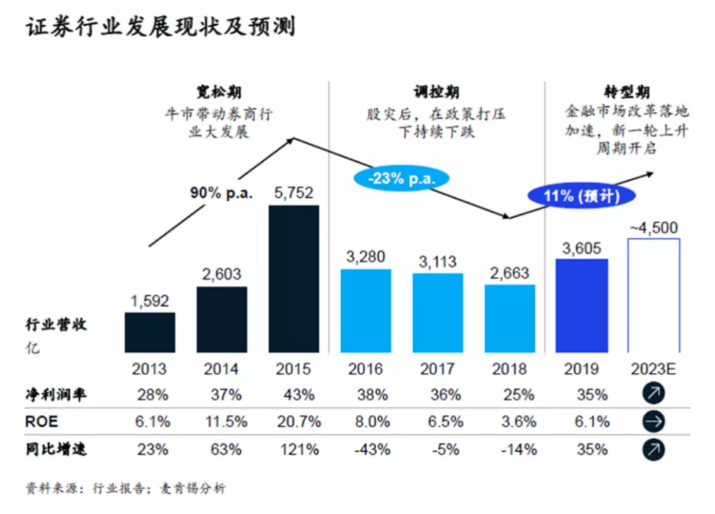

根据麦肯锡的研究报告,今年中国131家券商全面提速整合分化:有些会面临路径抉择甚至转型阵痛。

1、头部券商将占据更高的市场份额;

2、精品券商也将迎来发展机遇;

3、中小型全牌照券商则面临路径抉择甚至转型阵痛。

新冠肺炎在中国以外全球范围的蔓延不但没有减弱反而好像越来越大,笔者在写这篇文章的时候,作为世界主要国际金融中心的香港现在迎来了比第一波和第二波更加厉害(每天新增超过100个病例)。资本市场面临高度不确定性。但从目前的局势观察,中国资本市场改革的步伐依然坚定。

■ 中国金融体系过去10年一直存在结构性的问题

回顾中国金融体系过去10年的发展历程,政府对金融体系的监管管制和呵护特征明显,形成了以间接融资为主的银行主导模式。金融体系一直存在结构性的问题:

1、资金配置失效:刚兑造成资金价格扭曲,企业融资成本被抬高,中小企业融资难、融资贵。资金进入银行及影子银行体系并形成空转,难以进入实体经济;

2、结构性失衡:内地资本市场体量小、在金融体系内重要性不高且监管保护过度,一个典型的例子就是A股历史上曾9次叫停IPO,导致资产端和资金端供需严重失衡;

3、资本市场成熟度低:具体表现在A 股上市公司价值扭曲、频繁套利,投资者行为投机化等方面。

麦肯锡的研究报告定位2020这一年将注定是行业整合分化的元年,中国投资与资本市场将迎来改革的历史性时刻。

■ 怎么才能抓住改革元年的发展机遇呢?

要看行业的痛点是什么,根据研究报告,内地投资者普遍都觉得金融机构需要:“客户去低端化”、“业务去渠道化”。这个结果的必然就是金融机构能力被要求提升。券商需要凭借专业化服务能力为客户提供全周期服务,逐步打造成真正意义上的专业投资银行。

改革元年专业投资银行的发展机遇

1、大型投行成为航母级;

2、综合型券商需要力争上游、顺势腾飞;

3、中小投行作为精品、专业型券商错位竞争、弯道超车。

那么在改革的未来3年会发生什么呢?我没有水晶球,可是可以借鉴我们中国一句古话:他山之石,可以攻玉。

无独有偶,美国的金融行业也在历史上经历过中国现在发生的巨大变化,所以美国金融界历史上的整合分化会对我们中国金融业未来两3年的改革具有重大的启示。

美国证券公司历经3大阶段:

1、金融科技与数字化创新

2、多元化发展

3、投资机构化

其背后的原因跟中国金融行业现在需要改革的背后原因有惊人的相似之处。

五大业务模式的最终演化:美国5大业务模式

■ 大型全能类券商

专注于机构客户,布局是全产品线的;比如摩根大通(JPMorgan),高盛(Goldman Sachs)、摩根士丹利(Morgan Stanley)。

■ 精品投行

由明星银行家领衔的。

比如Lazard,Evercore。

■ 财富管理机构

专注于财富管理业务的。

比如嘉信(Charles Schwab)。

■ 特色券商

专注于某类客户或深耕某一地区的;

比如Jefferies。

■ 交易做市商

专注于机构销售交易、深度参与场内及场外做市业务的。比如Citadel。

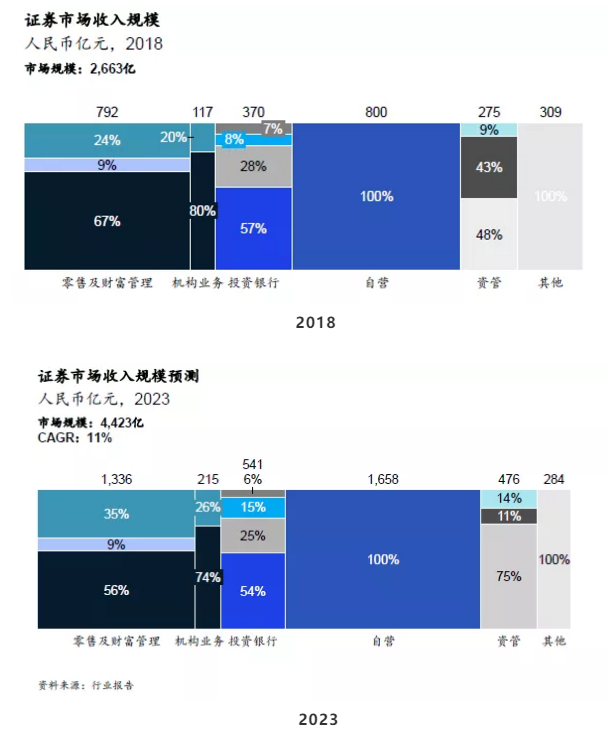

目前,国内证券行业应该是与美国证券行业第二阶段近类似,处于提升杠杆率+多元化发展的阶段,50%的业务都集中在行业前十大券商,未来5年很有可能向成熟市场前十大券商占比大于70%的趋势发展。

1、投行业务:从监管沟通能力转向价值发现、定价承销等专业能力;

2、经纪/财富管理:从通道服务能力转向投资咨询服务能力;

3、资产管理:从牌照和渠道能力转向主动管理和产品创设能力;

4、战略管理:从大而全的战略管理转向精细化、差异化的战略路径选择与战略落地执行能力;

5、风险管理:从市场风险管理转向全面风险管理。

结语

笔者同意研究报告的结论,未来3年行业进一步整合与模式将会进一步分化。作为金融机构的重要参与者,国内证券业已经扭转过去几年的下降趋势。2019年券商收入同比增长35%,麦肯锡预测如经济逐步恢复,预计未来将持续性增长。收入到2023年将达4500亿元人民币,资本中介业务收入甚至将将翻倍。

其实自2019年开始,国内证券业整合已启动,呈现出同业兼并、混业融合、市场退出三大趋势。

笔者同意业内的认同,即就国内券商未来3年将演化出2条发展路径:

1、综合型券商:追求客户、行业和产品全覆盖。

2、专业型券商:深耕某类核心业务、聚焦某类特定客户的。

■ 行业整和的3大核心驱动因素

1、头部券商:期望通过并购补齐业务短板或者扩大区域覆盖,与科技龙头强强联合实现跨界合作;

2、不少中小型的券商现在自身发展已经陷入困境,许多目前的市场估值是处于低价位,买起来性价比就会相对高;

3、券商优化股权结构以实现自身资源禀赋再定位。

■ 行业增长之二次曲线

2020年新冠疫情加速了经济增长模式切换和客户行为转变,内地金融机构当前正处于由粗放式扩张转向精细化管理的关键节点,经济从高速增长阶段转向中低速增长阶段,金融机构的主力军从高利率时代过渡到中低利率时代。在宏观经济放缓、资产荒、利差收窄和不良率攀升等不利因素的挤压下,未来银行的出路在哪里?业界的共识——得零售者得未来。个人客户的数字化程度达到历史新高,在线时间大幅提升、数字化营销大有可为。资产质量恶化和风控难度提升倒逼银行业提升风险防控方法。成本压力促使银行业开始重新思考产能的构建方式。有鉴于此,金融机构需寻找增长的二次曲线。

港大ICB的FMPM专业围绕金融机构增长引擎,精心打造了10个专业模块力助金融机克服行业发展的痛点,展开投资专业能力提升,加速人才梯队建设,构冲破数字化支撑不足以及规模化推动乏力的困境。我们真诚希望香港大学ICB的FMPM的平台能帮助更多金融机构实现创新升级、加速价值创造、搭建人才梯队,实现系统性、全方位、立体化地赋能银行各层级人员。

(文内用图来源于网络,版权归原作者所有)