香港大学中国商业学院

Jimmy专栏 | 疫情对中国经济的影响

返回2020年2月9日 | 财金管理系

近几天股市大幅波动,我认为存在不少非理性因素,主要是人们对于中国疫情对经济的影响的不确定性的恐惧。是一种我们投资心理学称为的“羊群效应”引发的恐慌。

武汉新型冠状病毒的疫情在2020年春节期间爆发,中国经济在2019年受到中美贸易战的冲击,本来在年底的时候随着第一轮中美贸易协定的签订刚看到一点曙光,这次疫情对于刚刚小幅回暖这无疑是雪上加霜。

笔者在写这篇文章的时候,疫情形势严峻复杂,拐点还没出现,每天都不断有新的状况发生,数据也在不断更新中,所以确实很难准确地评估未来对我们经济的重大影响。

科学专家发现武汉新型冠状病毒跟SARS冠状病毒有一定程度的相似。我们很自然可以借鉴2003年在内地爆发的“非典”SARS的历史经验。

SARS“非典”

2003年历史经验

“非典”的爆发时间是2002年11月到2003年7月,在全球导致8098例被感染和774人死亡,主要的感染区是在中国,死亡率高达9.6%。根据一些专家的分析,尽管武汉新型冠状病毒的死亡率比SARS要低,它的传染性却要高过SARS。

根据当年2003年GDP数据来看,“非典”的爆发似乎对于中国经济的影响不是很大,当年GDP增速尽管在二季度从一季度的同比11%跌至9%左右,经济增长在三季度和四季度却迅速反弹至10%。最终2003年的经济增速达到全年10%,比2002年的9.1%还要高出0.9个百分点。

参照“非典”来评估

与2003年“非典”相比,中国经济体有了以下显著的不同(优势):

1.如今中国经济体量远远大于2003年,从人均来看,2003年中国人均GDP仅为1,284美元,与低收入经济体(人均750美元)门槛差不多;而2019年人均GDP跃升至1万美元,已经是一个标准的中等收入国家。

2.当今的经济结构和2003年相比有很大变化。在2003年,服务业(第三产业)仅仅占GDP的42%,低于当时工业和建筑业(第二产业)45%的占比。而去年2019年第三产业的GDP占比上升至54%,比第二产业的39%高,而且高出不少。

对不同的产业部门影响将会有所不同。

本次武汉新型冠状病毒的广泛传播对不同的产业部门将会有所不同,对中国经济带来负冲击,从传统经济学的需求关系分析来看,最严重的负面影响存在于需求端。中国的消费和服务业本土在短期内会受到重挫。

1.消费:家庭相关的消费服务行业将会由于政府延长农历新年假期以及呼吁民众减少外出以避免感染而受到最大的冲击。交通、旅游业和娱乐行业将是受到最严重打击的行业。

2.投资:受到的影响将比消费要略弱。传统上,一、二月由于有农历新年和天气寒冷等因素投资本来就不活跃,而武汉新型冠状病毒的影响将会使企业部门和政府延迟他们的投资活动。但从全年来看,武汉肺炎对投资的影响将小于对消费的冲击。

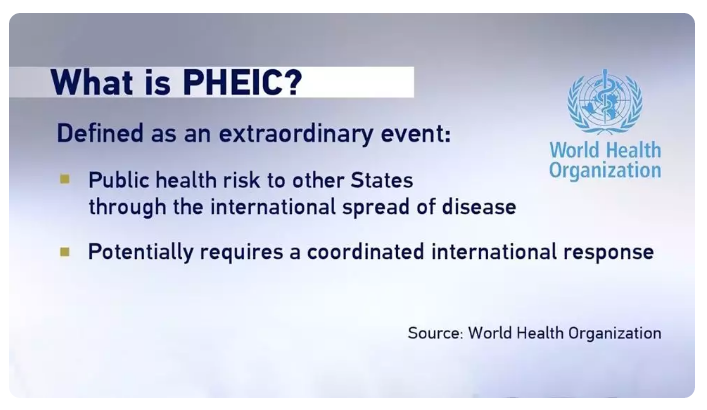

3.出口:世卫组织WHO将此次武汉肺炎技术上最新的定列为“Public Health Emergencies of International Concern ”(国际关注的突发公共卫生事件/PHEIC),可是“不鼓励”其他国家对于中国的货物与人员流动采取限制性行动。在某种程度对中国上是一个利好,出口部门受到的影响,和投资部门类似,将会只是一个延迟作用而不至于受到致命的冲击。

本次疫情在春节期间爆发,第二和第三产业受到的打击较严重。2003年非典虽然始于2002年底的广东,但在2003年4月才迅速升级,实际上春节期间的餐饮娱乐交运影响不大,工人已返工,对第二产业影响也不及目前。2003年二季度GDP从一季度的11.1%直接下降2个百分点至9.1%,受损严重的是交运、餐饮住宿。

本次疫情发生在2020年的1月份,春节期间的餐饮娱乐交运受到很大影响,工人延迟返工,对房地产、基建、工业生产的影响也很大。

疫情对宏观经济GDP的影响

——3种潜在的结果

职业病的原因,我将疫情对经济影响的分析,我用了类似我传统做投资数学模型的方法,分成几种潜在的可能性,疫情对经济的影响我觉得主要取决于:政策应对力度及持续的时间。我考虑武汉新型冠状病毒的特性,参照2003“非典”的情况,与内地经济在过去17年的变化,初步认为有以下3种潜在的结果:

1.Base Line基准情境:武汉肺炎的传播会在5-6月结束。由于春节复工人口流动、气温较低利于病毒传播以及防控不得力,疫情可能延续至二季度,最终各方面努力下并在气温升高的帮助下于6月左右结束。疫情持续时间较长,将影响整个上半年的经济增长。一季度GDP增速滑落至4%,二季度略有回升,但仍显著低于正常水平。全年GDP增速为5.2%左右。

2.Optimistic Scenario乐观情境:防控及时得力,疫情持续时间较短,对经济的冲击也主要局限在一季度,疫情会很大程度上和SARS类似在第二季度受到控制。疫情高峰出现在2月中旬,此后逐步下降,3-4月结束,全年GDP在5.7%左右。

3.Pessimistic Scenario悲观情境:病毒的前期潜伏期较长、传染性较强以及未来变异的可能性、复工以后再次扩散和传播、防控上可能的疏漏,疫情持续时间可能会超出预期,疫情会延迟至9-10月,形势的演化比第1种更严峻。前三季度增长低迷,全年GDP增速低至为5%。

从历史经验和当前进展来看,我们当然希望结果会是第2种情景,主要是基于此次疫情防控的及时性和力度明显强于2003年非典时期,当然本着风控思维,都要做好第3种情景的准备。只是以上这3个情境,全年2020年的经济增长GDP预测都将低于市场之前6%增长的预测。

政府或将采取

新政策支持经济增长

笔者预测,政府将会及时出台政策进行有力对冲,托底经济,增进社会福利。

如果武汉新型冠状病毒的传播迟迟不能得到有效控制,很多对于经济的暂时性伤害有可能成为永久性。长期和大规模的人群隔离可能会导致生产链条的断裂,很多中小企业甚至会出现资金链问题,乃至退出市场。

政府在应对疫情的同时,会重视疫情引发的对经济的次生伤害,特别是地方政府需要有足够的授权和资源支持,把对病毒对经济社会的总体冲击控制在可以接受的范围之内。我们衷心希望疫情对中国经济的影响是短暂的,也是有限的。

(文内插图来源于网络,版权归原作者所有)