HKU ICB

关启正博士:监管的最严时刻已过?如何判断巿场未来走势 | 深度观点

Back15 Sep 2021 | 财务金融

资本巿场风高浪急,纵然机会处处,但风险仍不能忽视。

截至2021年7月30日,恒生指数及上证指数已从本年的高位31,085点以及3,696点分别下跌16.5%及8.0%。从投资角度分析,我们不难找出种种原因解释这种下跌,如更具传染性的新冠Delta变种病毒在国外广泛传播、国内疫情再次出现、以及近日国内监管部门对部份行业加强监管,导致7月下旬出现一轮较明显的估值下滑。

多年以来作为港大ICB的客席老师,以及本身在某香港家族办公室担任投资总监一职,每天面对着资本巿场变化需要及时调整仓位,最近我收到较多同学的问题,都离不开同一个主题:是时候进场了吗?

要回答这个问题时,我们应从宏观层面先判断几个走势:

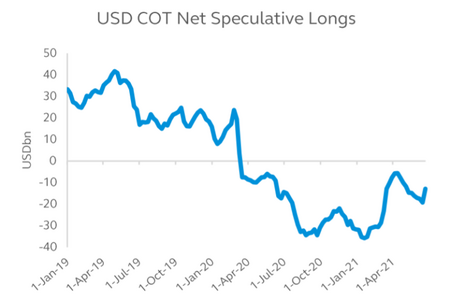

美元是否已经见底?

美汇指数上半年于89.2至93.4区间呈波动走势,主要受当地经济、通帐及货币政策等因素影响。展望第四季,美元较大机会维持波幅上落。由于美国通胀短期内仍维持较高水平,美联储或在第三季度表明收紧政策意图。按照期货巿场数据显示,交易员押注美元上升的资金已于6月开始加仓。从汇率角度考虑,面对国内经济增速有机会于下半年放缓,货币政策正在正常化的同时,未必会显著收紧,并维持适度流动性,政策对人民币的影响相对中性。因此,美元相对人民币于下半年会走强,但应在6.7以下水平波动。

图一:交易员押注美元上升的资金近月增加

来源:彭博,截至2021年6月30日

债息会否进一步向上?

经济复苏与通胀预期带动美国长债息率第一季不断上升,美国债息上升使得国债录得1980年以来最差的表现。进入了第二季后,长债息涨势放缓,十年期国债息率从3月末的1.75%回落至1.4%左右。巿场担心债息上升,将重演2013年的「缩减恐慌」(Taper tantrum),不过分析长期国债息率的变化,美联储在2013年5月表明有意减低买债规模后,债息半年内由2%上涨至2.8%,其中带动债息向上的主因是实际利率明显上升。对比之下,这次债息由1%上下上升至1.7%以上,主要是来自通涨预期所影响,实际利率还维持在负数,为经济提供支持,因此出现「缩减恐慌」的可能性较低,十年期债息不一定会显著上升,对新经济板块有估值上的支持。

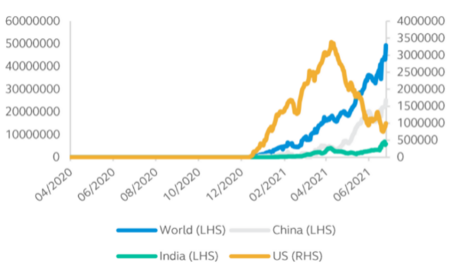

疫情最坏情况过去了吗?

截至6月30日,全球已经累积接种超过1亿8000万宗确诊案例,然而疫苗接种比率也在稳步上升。同样以6月30日为结算,全球已有20.2%已完成接种,当中亚洲区内的国家接种速度也快速上升。以中国为例,其比率已达至44%,虽然离世界卫生组织建议的群体免疫要求(即覆盖比率达至75%)仍有一段距离,但随着中国以及其他国家通过诱因(如:疫苗护照、抽奖送房子、现金发放、限制出行)鼓励民众接种,疫情最坏的时候可能已经过去,利好资产定价。

图二:7天(移动)平均疫苗接种数量变化

来源:彭博,截至2021年6月30日

监管最严期已过?

国内收紧对不同行业的监管力度,引发股市震荡。巿场因担心监管扩展到其他行业,导致股市波动明显放大。外资对类似政策扩大化的担忧明显过度,而内资的风险偏好则更多是受外资行为影响。但近期北向资金已恢复净流入,内外情绪负面共振的宣泄高峰已过。政策出台并非不可预期。一方面,共同富裕接棒全面小康成为政策重点,核心在于提升居民幸福感而非均贫富,包括降低民生刚需领域支出的成本,如住房、教育、医疗、养老等,但其与鼓励消费升级并不矛盾。另一方面,反垄断三大主线共同推进,其核心在于遏制资本无序扩张,涉及民生的衣食住行等领域需重点规范。因此,理性而客观的分析后,可以发现绝大部分行业政策都是立足长远的规范性政策,而非部分以外资为主的投资者所担忧的颠覆性政策。新华社于7月28日晚发文,强调「中国经济稳中向好是资本市场健康发展的基石」,「行业监管政策有利于中国长远发展」,对市场担忧问题进行响应。随着政策认知纠偏,投资者情绪将缓慢修复。

再次回到文章开首提到我最近经常收到的问题「是时候进场了吗?」,相信读者看完以上的分析后,心里应该已经有一个明确的答案。

港大ICB财金管理系的课程一直以来以专业、前瞻、实用、实效而闻名,我们不只传授课本上的知识,更重要的是协助同学解决日常生活及业务上的财金难题,欢迎大家共同来探索资本巿场,并期望大家完成我的课堂「股票与固定收益分析」及「企业投资与永续发展」后,能像其他学长们一样在资本巿场旗开得胜!

(本文仅代表作者个人观点)