HKU ICB

杨文斌:通货膨胀下的投资策略启示 | 深度观点

Back20 Aug 2021 | 财务金融

受基期影响,今年经济增长在短暂脉冲增长后,预期明年将回到2019年的水平。但欧美与中国內地的物价却走势诡异:大宗商品、有色金属价格持续强势上涨;在內地,代表厂商出厂价格的PPI于今年4月跳升到6.8%,之后与6月创下本轮新高9%,7月稍微回落到8.8%。生产资料PPI远高过生活资料PPI;在上海交易的沪铝、沪铜、铁矿石均创历史新高。相反,代表下游居民消费物价指数的CPI却几乎纹风不动,6月份CPI只有1.1%。

这种“肥了上游,瘦了下游”的现象,是由什么原因造成的?对我们的资产配置策略会有什么影响?我们特邀港大ICB客席教授杨文斌先生,分享他对中国以及美国的经济,特别是物价方面的发现。

分享要点:

l 中国物价的反常现象及解释;

l 美国CPI的走势及未来预期;

l 根据这些现象,美联储跟中国央行的政策变化方向;

l 在不同的通胀阶段,资产的配置策略应该如何调整?

肥了上游,瘦了下游

中国物价缘何反常?

先来看看经济的运行。生产厂商大致分为上游、中游、下游三大类,最后由下游厂商把产品运送给消费者。一般而言,上游原料若是价格上涨,中下游的厂商由于成本上升,也会相应提高价格。“涨价现象”在国内持续已经超过半年,特别是今年以来有几个奇怪的现象:上游厂商的价格涨幅很大,但是到了下游厂商,到了消费者端,价格上涨却很少,上游的涨价能力远高于下游的涨价能力,形成了非常少见的两个剪刀差。(后面会展开分析“剪刀差”。)

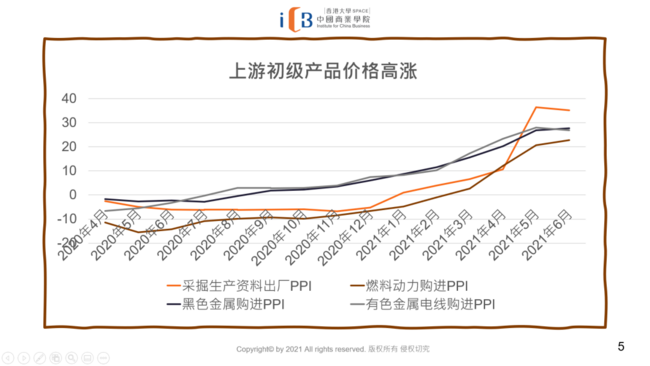

从中国统计局关于PPI生产者物价指数的趋势图可以看出,上游初级产品的价格基本都处于涨势。

总结来看,上游初级产品大幅上涨的原因有4个:

(1)因为疫情,制造能力/供应链受损,尚未恢复;

(2)全球运费上涨到近10年以来高点;

(3)全球大力推动绿色经济;

(4)欧美推动大规模的基建工程。

随着众多原材料一天天价格飞涨,国内物价怪象也越发引人关注。

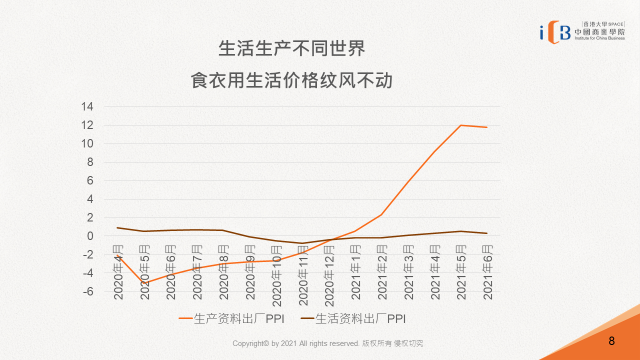

按照道理来说,中游厂商会将进货成本上升的部分转嫁到出厂价格上,给下游的客户承担,但事实并不是这样。这是因为下游的需求力道比较疲软。

通常PPI(厂商的出厂价格)划分为生活资料和生产资料,从国家统计局数据看出,生活资料厂商的出厂价格(下图咖啡色折线)几乎不动,而生产资料厂商的出厂价格(下图橙色折线)却一路高歌猛进。

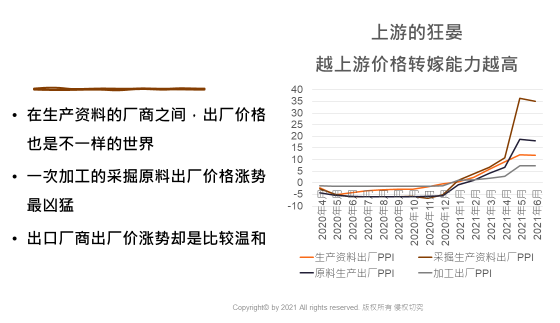

为了理清其中原因,我们进一步从生产资料入手来看。生产资料可以分为比较接近上游的采掘,比较接近下游的加工出口等。可以看出,在生产资料细分类下,各厂商的出厂价格也是不一样的,越接近上游上涨的越凶,越接近下游,制造程序越多,涨价能力相应减弱。

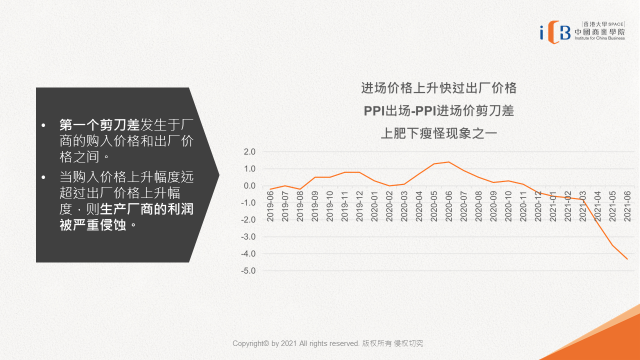

两个剪刀差是什么?

第一个剪刀差:PPI出场价格与进场价格差额。

通常可以简单地把买进的原料当做成本,把出厂价格当做售价,通过出厂价格与进场价格的差额,来推算厂商利润率的变化。而从去年2020年11月开始,厂商购入价格的上升幅度就超过了厂商出厂价格的上升幅度,因此生产厂商的利润空间大幅下降,因而政府宣布7月15号实施降准,目的之一就是降低厂商的财务成本。

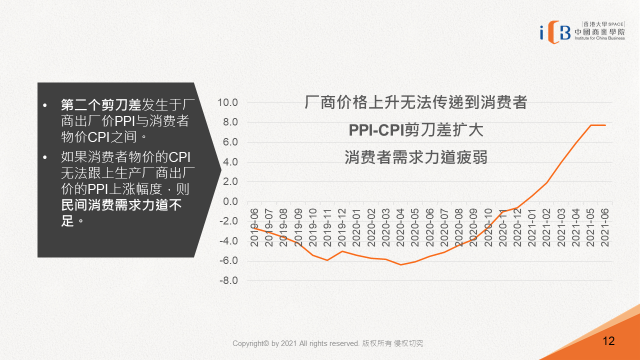

第二个剪刀差:消费者物价CPI与厂商出厂价格PPI的差额。

一般来说,代表消费者物价的CPI代表最终的消费者需求。需求强,则物价就上涨,需求弱,物价就下跌。如果消费者物价 CPI没有办法跟得上厂商出厂价格的PPI的上涨幅度,就会出现民间的消费力量不足。

可以看出来,PPI减CPI的剪刀差,从今年年初逐步的破0在五六月的时候稍微走平。

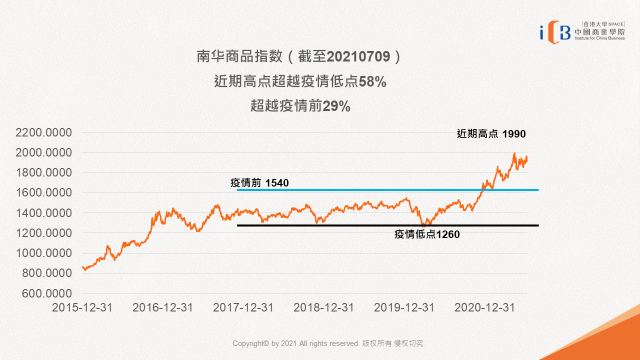

从南华商品指数走势来看,最近的高点1990跟疫情前的低点1260比较大概上涨了将近6成,而即使跟疫情前的点位比较,大概也将上涨了将近三成,所以可以大致总结出,这一次物价上涨,主要是原物料所带动的。

中西对比

美国CPI的走势及未来预期

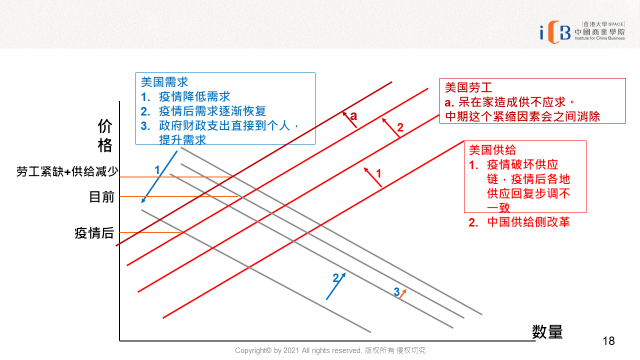

再把目光投向美国。美国从今年的4月以来, CPI波动比较平缓,但是从4月以来, CPI的涨幅不断超越整个金融市场给他的预期,是2010年以来,最大的涨幅,所以大家就开始纷纷讨论到底通货膨胀会不会到来。5月6月的CPI仍然是超过预期。一般来讲,物价的上涨有三个因素:需求拉引、供给推动和劳动工资牵引。而这一次美国的物价上涨跟这三个原因都有关:

需求面:由于美国疫苗施打逐渐普及、经济开放加上拜登总统的财政支出和大力推动基建建设,美国的经济已从复苏走向扩张阶段。

供给面:全球各地供应链复苏脚步不一致,加之中国出于环境保护政策考量,着手淘汰低效率、高碳排放产能,供给面改革导致供给减少,导致我国的原物料上涨,整体促使美国的供给还没有恢复到疫情前的水准。

劳工面:疫情后美国政府一次性补助使得家庭收入不降反升,美劳工工作意愿下降,劳动供给减少,造成供不应求,导致工资上升。

下图展示了美国的供给与需求曲线从疫情后到未来的变化,说明物价受到供给面与需求面影响的过程。按照分析未来美国的需求最多恢复到疫情前的水平,即使劳工工作意愿会逐渐恢复,但是产能供给面仍会比疫情前更紧缩,加上中国+1的供应链策略,因此物价还会再上升。

为什么要格外关心美国的物价?因为美联储的金融政策变动会牵动全球的金融市场。美联储政策目标与我国央行接近,都是维持充分就业与物价的稳定。

物价稳定目标是维持消费者物价的平均值在2.0%。也就是说一段期间内,只要消费者物价CPI平均值没有超过2-2.5%,美联储大概率不会缩紧金融政策。从2020年5月到今年6月美国平均CPI是2.03%。未来大概率CPI会超过2.03%,按照这个速度,明年就超过2.5%。

另外从充分就业这一维度来说,目前距离美国充分就业,大概还有820万的人口的一个劳工的差距。既然没有达到充分就业,美联储就没有理由做任何的收缩的动作,但是按照我们计算速度,差不多在明年年中左右,会达到充分就业的水平。

因此,推测整个美国的政策,大概就会在明年有一个变化。

再来讲一个很特殊的现象:根据过去的统计,中国PPI与美国进口价格有明显的相关性。

在2008年,2017年两次中国PPI上升阶段,美国从中国进口的价格上涨时间比较落后。在今年,中国PPI上涨与美国从中国进口的物价上涨时间几乎一致。这是因为美国的消费者物价指数受到进口品的影响,而中国又是美国进口的最大的来源国,中国的PPI直接影响到美国从中国进口的价格,所以整体来说中国的PPI的上涨也会牵动美国的CPI。由此我们从另外一个角度来证明,美国的消费者物价CPI大概率在未来会继续上升。预计到2022年年中,平均CPI超过2%概率会逐渐加大。

美联储采取动作时机大约落在明年年中左右。

央行出手,降准的启示

7月15日中国央行讲调降存款准备率0.5%,释放一万亿资金给金融机构,这一举动代表什么呢?

据公开数据,下半年有4.15万亿MLF(中期票据,用于调控金融市场的资金供给)到期,在7月15日已有4000亿MLF要到期,而7月又是金融机构的缴税高峰,因此会出现很大的资金缺口,如果不及时补上这个缺口,那么金融市场的短期拆借利率将会飙升,进而影响到金融市场的稳定性,这是央行不愿意看到的。而这次降准,有1万亿可以用来补充金融机构7月资金缺口,央行释放没有成本的资金,替代有成本的到期MLF,降低金融机构成本约130亿元,所以对于金融机构是实质的利好。

总结来看,央行此次降准的初衷,是希望金融机构在降低成本后,能适度降低利率,将好处转移给实体经济和中小企业。

可以预测出,下半年有4万亿到期的MLF,就应该大约还有1.5个百分点的降准空间,对冲回收的资金。下半年如果继续降准,应该是意料之内,不降准才是意外。

对比来看,这次央行降准的主要目的是对冲到期的MLF,考虑的是市场进入市场的中立性,担心增长动能不足是中国央行政策重点;而美联储关注的则是美国“经济过热”趋势怎么收缩、收缩多少的问题。

中国央行现在金融政策的主轴:

(1)紧信用;

(2)宽货币;

(3)花财政预算,由政府决定钱怎么花;

(4)救急不救穷;

(5)保证不出金融系统风险。

在不同的通胀阶段

资产的配置策略应该如何调整?

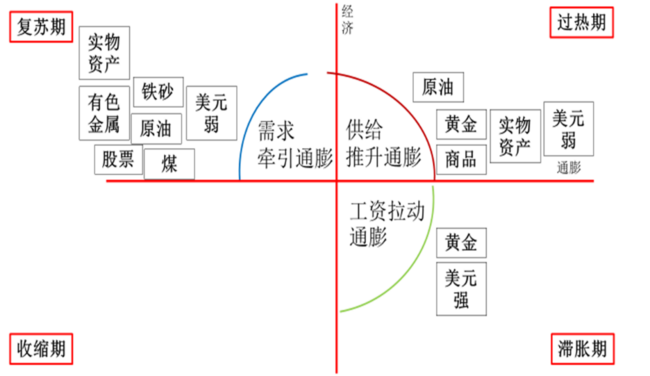

回归个人,如果物价上涨,个人投资者要如何应对,如何调整资产配置策略呢?借用“美林时钟”模型来分析一下。

美林时钟分成4个阶段,收缩期、复苏期、过热期/增长期和滞涨期。

复苏期、过热期和滞涨期,可以对应前面提到的三个推动物价的阶段——需求阶段牵引的通膨,此时大家的需求恢复了,需要逐渐把物价从低谷拉上来。

过热期,需求很旺而生产不够,供给侧受到限制,所以是由产生成本的上升来推动通膨。

滞涨期,对应工资拉动通膨,现象是厂商大幅扩产,加班加点,导致工资拉升。

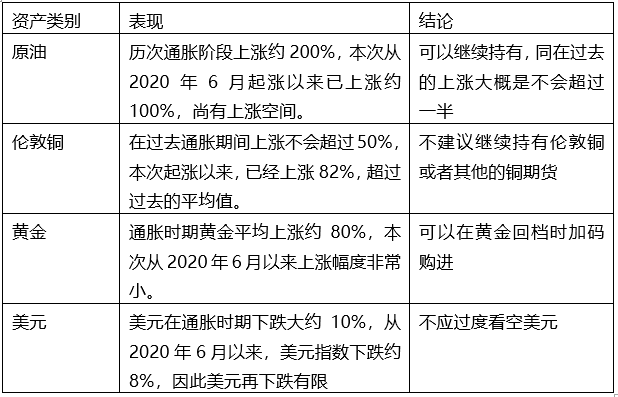

复苏期可以投资原物料,实物资产,股票。美元是弱的。

过热期,股票就逐渐淡出你的资产配置,仍然可以继续持有原物料。美元还是弱的。

滞涨期比较特殊,黄金滞涨的时候,因为物价上涨、CPI上涨,实质利率大幅的下跌,所以黄金的持有成本就降低,所以黄金就会受到青睐。这个阶段黄金跟美元却是同时走强,因为在滞涨的时候,投资人的风险偏好开始下降,对安全性资产的需求上升,这时候美元就变成大家避险资产首选。

具体操作可以通过各类资产表现与平均值的差距来判断:

美国:只要是物价上升,不论是PPI还是CPI,市场都会预期美联储必须采取紧缩政策,债券的利率将会上升,导致债券价格下跌。建议物价上升期间暂时避开投资利率债为主的基金。

中国:处境尴尬,经济增长动能不足并有潜在通膨风险。基期比较的原因可能导致PPI,CPI从高点回落。短期有利国债基金。股市是结构性行情,有利政策支持的行业板块。非住宅的实物资产必须配置。

(本文仅代表作者个人观点)